在上一期博客文章中,我们介绍了Form 3520的罚款规则:如果不按时申报收到的海外赠与,每月可罚5%,最多可罚到礼金的25%。虽然NRA对RA的赠与是完全免税的,但错过申报可能面临巨额罚款。如果错过,如何降低损失呢?

本文介绍一个真实案例:主人公Wrzesinski是一名波兰移民,他在发现错误后主动补报 Form 3520,却还是被IRS处以顶格25%的罚款。但他并没有放弃认罚,通过长达五年的申诉与诉讼,最终追回了全部罚款。

这算不算“坦白从宽”?大家可以自行判断。

本文的重点是reasonable cause exception:如果有合理理由证明错过Form 3520是无心之失,那么可以免除罚款。何为reasonable cause见正文。讲这个案子的过程中,我们也会介绍一下几种向IRS主动补报的方式。

最后,2024年11月IRS宣布今后对迟报 Form 3520 第四部分(海外赠与部分),将不再自动罚款(automatic penalty),而是先审核申报人提交的reasonable cause。这是对纳税人的利好变化。

Wrzesinski v. United States

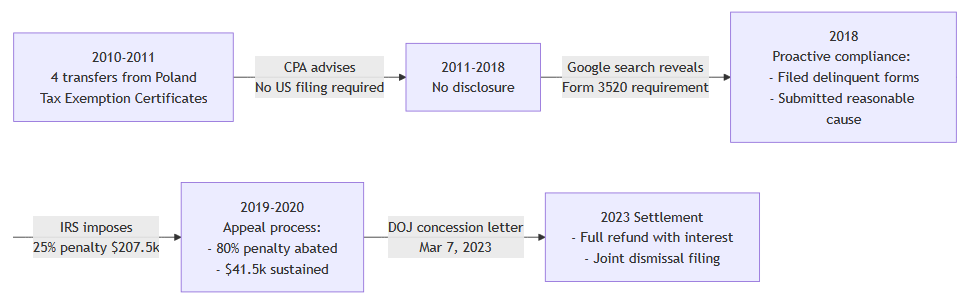

Wrzesinski案持续近5年。原告Krzysztof Wrzesinski走完了IRS内部所有申诉程序,最终将美国政府告上法庭。在地区法院判决前,美国司法部(DOJ)主动让步(concession),原告成功追回了所有未报Form 3520的罚款。根据相关法庭文件,事情要从Wrzesinski的母亲中了约百万美元的彩票说起。

离谱的会计师

主人公Krzysztof Wrzesinski是一位波兰移民,2005年19岁时来到美国,自2014年起在费城警察局担任警员。2010年,好运眷顾Wrzesinski一家。他在波兰的母亲Barbara Wrzesinska中了彩票大奖,在接下来两年内,先后赠与Wrzesinski共计83万美元!

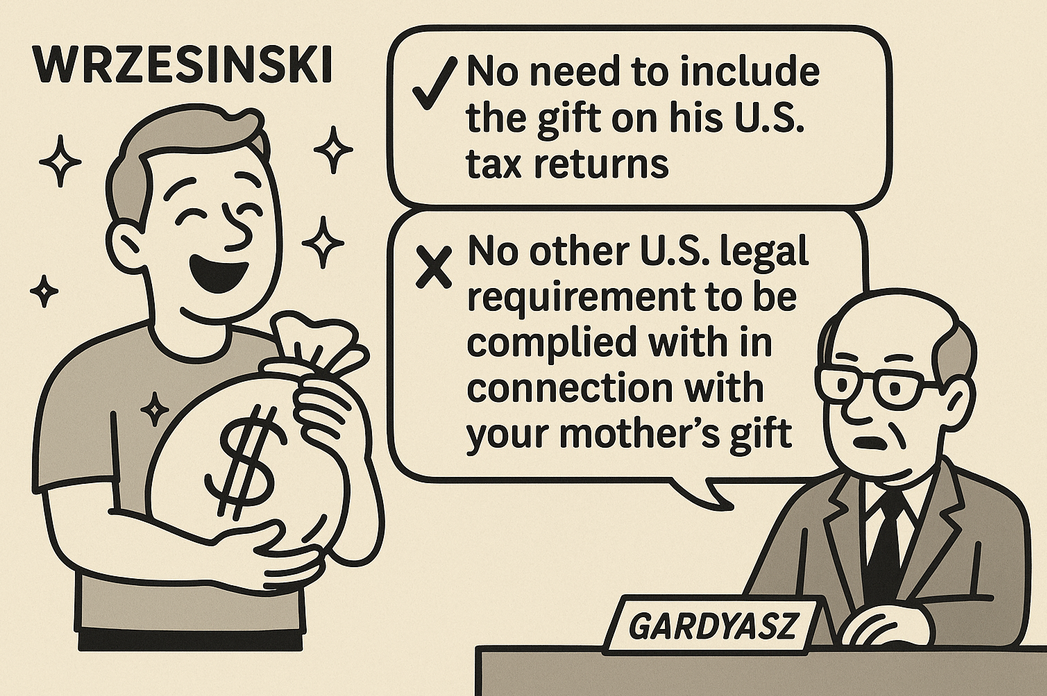

Wrzesinski对税务相当谨慎。2010年冬天,他回波兰探亲。在汇款前,他专门致电美国的会计师Peter W. Gardyasz,咨询关于跨国大额赠与的美国申报要求,想确认是否与波兰不同。Gardyasz答复了两点:

no need to include the gift on his U.S. tax returns

这一点是正确,U.S. person 收到来自 NRA 的 gift 并不构成其应税收入 (taxable income),因此无需在 Form 1040 上报告。

no other U.S. legal requirement to be complied with in connection with Plaintiffs mother’s gift.

这一点却是大错特错。相信熟悉本系列文章的读者已经了然,Sec. 6039F规定了超过10万金额海外赠与,需要提交Form 3520 申报。Gardyasz似乎完全不知道规定!

Wrzesinski在波兰还取得了当地税务局出具的免税证明。尽管如此,在2011年报税时,Wrzesinski再次向Gardyasz确认。得到的答复依然是“啥事没有”,一切安好。

补交Form 3520

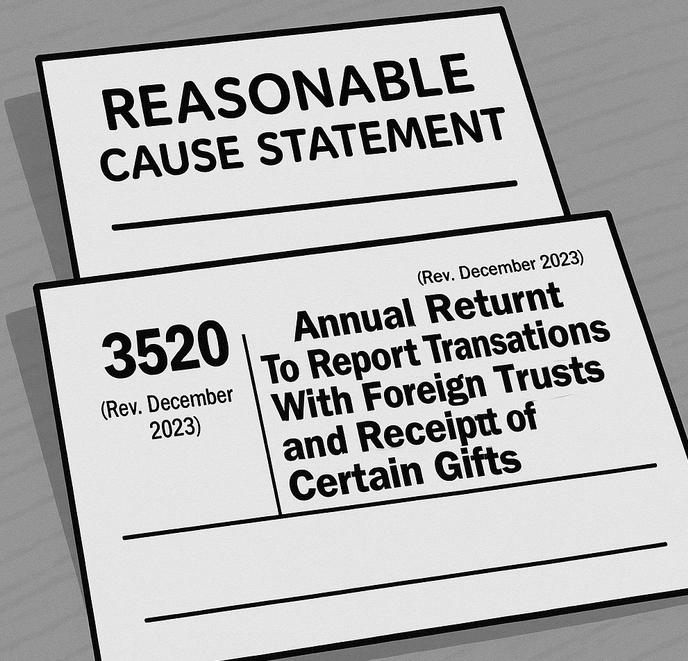

2018年4月,Wrzesinski 想给在波兰的教子(godson)一笔礼金。他上网搜索“foreign gifts”。不搜不知道,一搜吓一跳!他读到了3520的申报要求。

Wrzesinski立刻找了费城一位税务律师。律师建议他使用IRS的Delinquent International Information Return Submission Procedures主动补报,提交时可以附带一张reasonable cause statement。根据Sec. 6039F(c)(2)

(2) Reasonable cause exception

Paragraph (1) shall not apply to any failure to report a foreign gift if the United States person shows that the failure is due to reasonable cause and not due to willful neglect.

IRS应考虑到纳税人是无心之失,酌情减免罚款。

Wrzesinski按照这个程序提交了Form 3520,理由是听信了会计师Gardyasz的错误建议。但 IRS并不买账。2019年5月,IRS发出了CP15 Notices of Penalty Charge,顶格罚款25%,共计207.5k,完全没理会Wrzesinski提交的reasonable cause。

IRS的“自首”通道

纳税人有时难免不清楚像Form 3520这样的申报义务。一旦发现问题,IRS提供了三种“自首”方式,鼓励纳税人主动合规。参考The Taxadvisor: foreign gift。

DIIRSP, Delinquent International Information Return Submission Procedures

适用只迟报信息、没有未报收入或隐匿资产的情况。要求补交表格并提交Statement of Reasonable Cause。如果IRS认可reasonable cause,可以免罚。Wrzesinski用的就是这个程序。

SFCP, Streamlined Filing Compliance Procedures

适用漏报海外资产或收入,但没有故意(non-willful conduct, the result of a good-faith misunderstanding of the law’s requirements),比如漏报FBAR或海外收入。要求补交三年税表、六年FBAR,并缴纳税款利息。如果近期在美国境内,可能会有额外的罚款。

VDP Voluntary Disclosure Practice

适用可能涉及故意行为(willful conduct)或无法提供reasonable cause的情况。

要求全面提供税务材料、补交税款利息、大额罚款(比不自首少),但可以避免刑事起诉。是最后的兜底方案。

Wrzesinski的申诉

Wrzesinski当然不服,于2019年6月26日向IRS Appeals Division提出申诉(Protest)。

为了增强说服力,他补交了一封由前会计师 Gardyasz 签字的声明:

The facts as you present them in your protest letter to the IRS are, to the best of my knowledge, true and correct

申诉过程一拖就是一年半。直到 2020年12月初,IRS才给出决定:他们认为此案若真的上法庭,存在一定败诉风险(Hazards of Litigation),于是减免80%的罚款,但仍坚持罚41.5k。

Reasonable cause最终获胜

Wrzesinski仍不甘心。但按照程序,为了满足后续起诉条件(起诉前需先全额缴纳罚款),他在 2021年2月1日,连同利息,支付了减免后的41.5k。随后他提交了Form 843向IRS申请退款。但2022年7月13日,申请仍被驳回。至此,IRS内部所有救济渠道都走完了,全部失败。

于是Wrzesinski在地区法庭起诉美国政府。他的核心观点仍然是reasonable cause,是会计师误导了他。而且他通过DIIRSP程序补交了 Form 3520,并附上了reasonable cause statement,已满足免责条件。

我们通过Wrzesinski引用的判例来看一下reasonable cause的边界在哪里。Treas. Reg. Sec. 301.6651-1(c)(1)解释了reasonable cause:

If the taxpayer exercised ordinary business care and prudence and was nevertheless unable to file the notification within the prescribed time, then the delay will be considered to be due to reasonable cause and not willful neglect.

也就是说,如果这个错误符合日常商业规范,可以认为reasonable,是无心之失。

Wrzesinski引用了判例Estate of La Meres v. Commissioner, 98 T.C. 294 (1992)。

When a taxpayer shows that he reasonably relied on the ‘advice’ of an accountant or attorney, even when such advice turned out to be mistaken, courts have frequently held that such reliance constitutes ‘reasonable cause’. Such reliance is consistent with the ‘ordinary business care and prudence’. . . .

如果是专业人士给出错误意见,导致没有file state tax return,法庭认为是reasonable cause。

法庭还引用了最高法判例United States v. Boyle

When an accountant or attorney advises a taxpayer on a matter of tax law, such as whether a liability exists, it is reasonable for the taxpayer to rely on that advice.

也就是说,对于是否存在liability(纳税义务)的问题,纳税人依赖专业人士是合理的。

这个判例还强调:

“To require the taxpayer to challenge the attorney, to seek a ‘second opinion,’ or to try to monitor counsel on the provisions of the Code himself would nullify the very purpose of seeking the advice of a presumed expert in the first place.”

也就是说,不应该指望普通人再去质疑专业人士:你都请了专业人士,还要自己再去质疑他们,甚至读懂税法,那干嘛还请人?

经过几个月的拖延,最终政府决定让步(concede the matter),指示IRS退还41.5k的罚款及利息。Wrzesinski全胜。

为何被告是美国政府而不是IRS

细心的读者可能会问:既然Wrzesinski要求IRS退款,为何最后起诉对象是美国政府,而且案件是在联邦地区法院(U.S. District Court,在本案中是Eastern District of Pennsylvania),而不是税务相关的Tax Court?

这其实涉及到一个管辖权(jurisdiction)的划分问题。

Tax court管辖权主要覆盖的是税款本身的争议,例如income tax、estate tax、gift tax等。尤其是在纳税人收到IRS的欠税通知(Notice of Deficiency)时,可以在尚未付款的情况下先向tax court提起诉讼。这种机制被称为deficiency jurisdiction,对纳税人来说有一个重要好处:在判决前暂时不需要掏钱。

但本案的核心并不是税款,而是IRS依据IRC Sec. 6039F开出的罚款(penalty),原因是未按时申报收到的海外赠与(Form 3520)。对于这类罚款,税务法庭没有管辖权。

在这种情况下,纳税人如果想要追讨这笔罚款,必须走另一个流程:

- 先全额缴纳罚款及利息;

- 向IRS提交退款申请(Form 843);

- 若IRS拒绝,或在规定时间内不回应,才能向district court或U.S. Court of Federal Claims提起民事诉讼。

这就是为什么Wrzesinski在支付了剩余罚款后,还要先提交了Form 843,退款申请被拒后,再起诉美国政府。这类案件通常由美国司法部(DOJ)税务司的律师出庭应诉。

一句话总结:税务法庭可以“先打官司、后付款”,但涉及罚款退还的案子,必须“先付款、后起诉”,这也是本案最终进入联邦地区法院的原因。

教训

Wrzesinski 最终赢得了这场长达五年的官司,但他只是追回了本不该被征收的罚款,期间花费的时间、精力、法律费用难以估量。这起案件以 DOJ 让步(concession)告终,大致有以下几个原因:

-

罚款金额不大。本案争议金额仅为41.5k,在政府层面不算高额,不值得花时间。

-

避免地区法院创造新判例。Form 3520 相关罚款在近年来屡屡引发争议,DOJ可能不愿在地区法院留下对纳税人有利的正式判例,影响未来执法立场。

-

“reasonable cause” 的确可以成立。本案最大的意义在于:如果纳税人能提供充分证据,证明自己是因合理信赖专业意见而出错,reasonable cause 是可以抗辩成功的。Wrzesinski 并非草率误报,而是先后两次咨询了注册会计师,并保存了书面证明,这种行为符合“ordinary business care and prudence”。

总结:Wrzesinski 赢了,但代价不小。希望读者能从中意识到,一旦涉入 Form 3520 或其他申报义务,必须慎重求证、留痕备案。如果已经出错,reasonable cause可以作为武器,只要你尽到了应尽的谨慎,并有证据可循,IRS 并非不可战胜。

IRS late filling policy change

长期以来,IRS 对发现迟交Form 3520的行为一直采用“先罚后审”的方式。但凡迟报,不论原因,系统自动按最大额度罚款,金额最高可达收到赠与的 25%。很多人根本不知道Form 3520,等到发现后主动补报,却反而收到了巨额罚款通知。

根据2024年11月的新闻,IRS 宣布从即日起将不再迟报 Form 3520 Part IV 的人自动罚款(automatic penalty)。从现在起,IRS 会先审查纳税人提交的 reasonable cause 声明,再决定是否罚款。

根据taxpayeradvocate报道,仅在2018–2021,IRS针对 Form 3520 Part IV共减免了超过1.79亿美元的罚款,占总罚款的78%。这说明,过去大量罚款实际上是误罚或过罚。

这项改变无疑是利好。“先审后罚”减轻IRS行政负担,也大幅减少了对无辜纳税人的伤害。

总结

文本介绍了Wrzesinski v. United States。Wrzesinski在被误导后虽主动补报,仍遭IRS顶格罚款,最终通过reasonable cause exception为依据抗辩才追回全部金额。这说明,如果能够举证自己确实依赖了错误的专业建议,reasonable cause是可以成立的。

IRS今后对迟交的Form 3520不再施以自动罚款,会先审核reasonable cause。如果你有忘交reasonable cause的情况,如果是无心之失,可以考虑走IRS的自首程序Delinquent International Information Return Submission Procedures。但无论如何,请先咨询专业人士意见,毕竟专业人士意见即使是错的,也可能成为reasonable cause!(在本案中是,但也有其他案例中不能作为抗辩理由。)

参考资料:taxnotes:Wrzesinski v. United States

taxnotes:Government Concedes in Polish Lottery Case

Patellawoffices: Foreign Gift Received: Form 3520 Penalties Eliminated in New Court Case

ustaxdisputes: Wrzesinski v. US

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.